相続発生後の手続

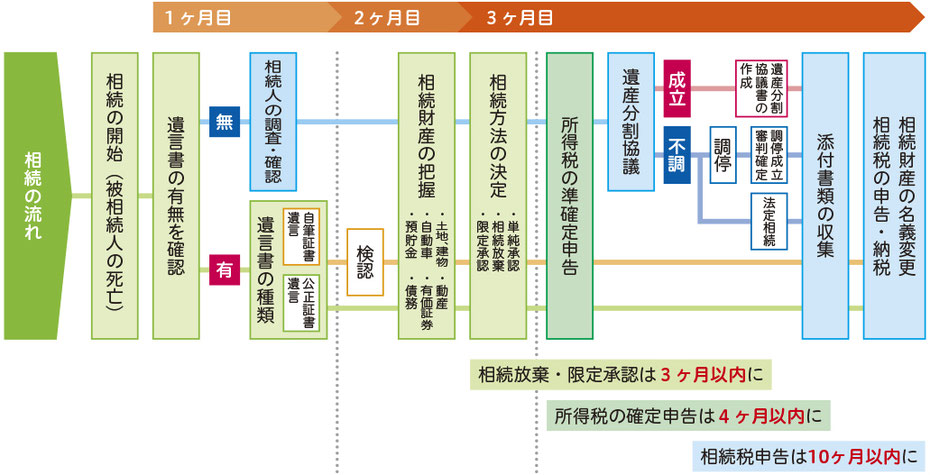

相続開始後の主なスケジュール

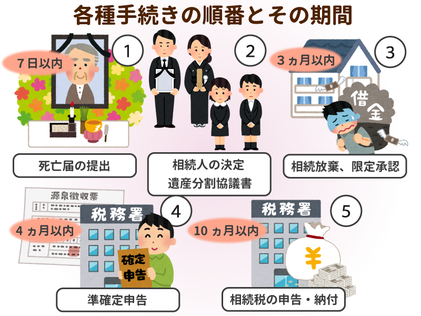

被相続人の死亡(相続開始)後の主なスケジュール

相続発生後の主な手続き

相続発生後の手続きには期限のあるものも多くあります。専門家に相談の上、ご自身ですること、専門家に頼むことを明確にして手続きを行うことが大切です。

□死亡届【市区町村役場:7日以内】

□相続人の確定(戸籍の収集)【市区町村役場】

□遺産分割協議書の作成【相続人】

□遺言書の検認申立(自筆証書遺言の場合)【家庭裁判所】

□相続放棄・限定承認の申立【家庭裁判所】

□所得税の準確定申告【税務署】

□相続税の申告【税務署】

相続放棄の手続きと注意点

【相続放棄の手続き】

相続放棄の手続きは、家庭裁判所に必要な書類を揃えて提出し、受理される必要があります。

『相続放棄すると念書を書いた』、『家族会議で相続放棄を伝えた』などは相続を放棄したことにはなりません。

期限までに適正な手続きが必要です。

手続きに必要な書類は、相続順位によって異なるので事前に家庭裁判所で確認を取っておく必要があります。

申述書類を提出し、照会書に回答して『相続放棄受理通知書』が届くまで数週間~2か月程度かかります。

【主な注意点】

・相続放棄の手続きを行う場合に、後順位の相続人にも連絡する。

・資産調査を慎重に行う。

・相続放棄の期限に注意する。

・あわてて相続財産を処分しない。

・生命保険金は相続放棄しても受取可能

主な相続対策(遺産分割と相続税に関する対策)

- 遺産分割対策・・・家族間の遺産争い防止のために「誰が」「何を」取得するのかを事前に決めておく。

- 納税資金対策・・・10か月以内に現金で相続税を納付できるように相続税相当額を事前に準備しておく。

- 相続税の軽減対策・・・税制上の特例などを活用して相続税の負担軽減のための対策を行う。

≪主な対策≫

- 遺言書の作成・・・相続税が課税されないとしても遺言書などを残しておくことで後の不要な争いの防止に繋がります。

- 生命保険の活用・・・保険金は原則受取人固有の財産と解されているため、受取人単独で請求、受領が可能で基本的に支払いも短期間で行われます。また、生命保険金には非課税枠(500万円×法定相続人数)があります。

- 生前贈与・・・生前贈与を活用することにより、相続財産を軽減できます。

- 法律に基づいた子供(養子)を作る・・・相続税は法定相続人が増えると基礎控除も追加されます。養子縁組制度を活用することで法定相続人を増やすことが出来ます。

相続税が課税されるかどうか?

相続税が課税されるかどうかは、遺産の総額が「基礎控除額」を超えるかどうかで判定します。

基礎控除額・・・3,000万円+(600万円✕法定相続人数)

※平成27年1月1日以後の相続・遺贈

基礎控除額と相続財産を比較して相続財産が多い場合は相続税がかかる対象者です。

※あくまでも目安としての判定の為、詳細は税理士などの専門家にご相談下さい。

死後事務委任契約とは・・・

死後事務委任契約とは、委任者が受任者に対して、自己の死後のこと(葬儀や埋葬、病院・施設の利用料の支払、公共料金や死後に提出しなければならない様々な書類の作成など)について生前に委任をする契約です。

近年、相続人等その他の親族がいない、又はいたとしても疎遠で連絡先もしらないなどのケースが増えてきています。

死後の手続きについてどうしたらいいんだろうか?そんな時に、検討してみるといいと思います。

相続に関するおすすめプラン

| 個別相談 | 11,000円(1時間) |

| 遺産分割協議書作成 | 88,000円~ |

| 公正証書遺言作成支援 | 110,000円~ |

| 死後事務委任契約書作成 | 110,000円~ |

| セミナー講師依頼 (少人数のグループから受付しています。) | 要相談 |